/image%2F0960958%2F20190627%2Fob_210d21_pouliguen.jpg)

TAUX négatifs et inversion de la courbe des taux - Ignore the yield curve inversion at your own risk

Les gouvernements empruntent régulièrement sur les marchés pour financer des investissements publics. Ils émettent des obligations qui seront remboursées à différentes échéances, à court, à moyen et à long terme.

Généralement, les investissements à court terme offrent des taux d’intérêt plus bas que les taux à long terme. L’investisseur qui détient plus longtemps une obligation sera gratifié de rendements plus élevés.

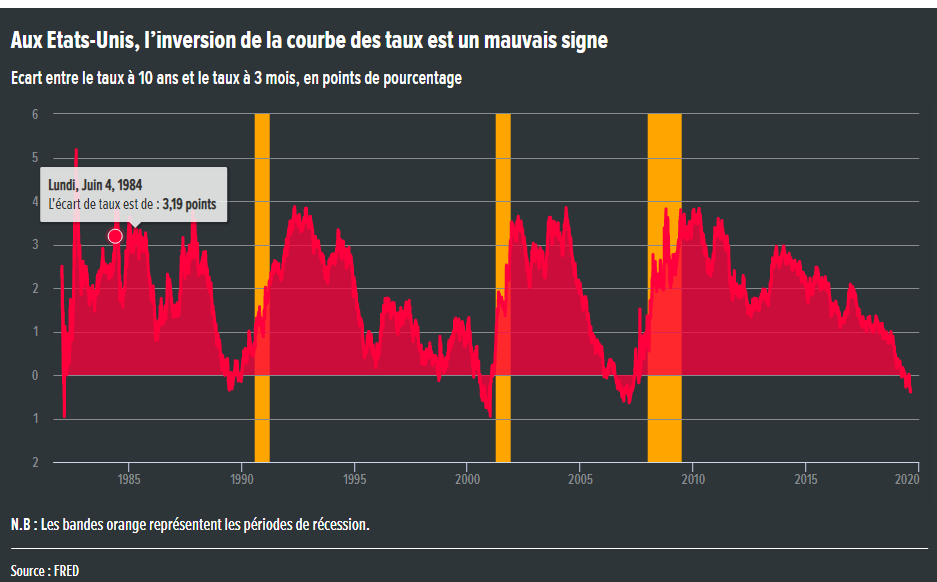

Mais, quand le taux d’intérêt de l’obligation à échéance dans 10 ans tombe sous le taux d’une obligation à court terme, on assiste alors à ce qu’on appelle « l’inversion de la courbe de taux ». Et ça signale qu’une récession pourrait survenir d’ici 12 à 24 mois. Ce n’est pas une science exacte, mais, depuis plus d’un demi-siècle, les épisodes où on a assisté à une inversion de la courbe ont été suivis dans les 2 ans par une récession économique.

Or, les courbes des obligations à 2 ans et à 10 ans se sont inversées à la mi-août aux États-Unis pour la première fois depuis 2007.

Ça veut dire que, du point de vue des opérateurs de marché, une récession est possible. La confiance s’érode, les investissements ralentissent, les tensions commerciales prennent de l’ampleur.

Les « marchés » s’attendent à un ralentissement économique, voire à une récession aux États-Unis en 2020 ou 2021, avec des effets potentiels sur le Canada et l’économie mondiale. Déjà, en Europe, on évoque une récession en Allemagne.

/https%3A%2F%2Fwww.aft.gouv.fr%2Ffiles%2F2017-11%2Faft_logoP1.jpg)

05/09/2019 : Émission de l'AFT : 10,139 milliards d'euros d'OAT long terme

L'Agence France Trésor a procédé ce matin à l'adjudication de l'OAT 0,50 % 25 mai 2029, de l'OAT 1,25 % 25 mai 2034, de l'OAT 1,75 % 25 juin 2039 et de l'OAT 1,50 % 25 mai 2050. Vous trouverez ...

https://www.aft.gouv.fr/fr/publications/communiques-presse/20190905-emission-oat

Campbell Harvey rend même la chose encore plus claire :

« Tout indicateur économique qui a pu prévoir correctement les sept dernières récessions devrait attirer votre attention »

https://faculty.fuqua.duke.edu/~charvey/Research/Thesis/Thesis.pdf

( 136 pages )

« Si vous bloquez votre argent sur un long terme, alors le taux d’intérêt sera très souvent plus élevé que pour un court terme.

Mais aujourd’hui, les choses sont inversées : les taux d’intérêt à 10 ans sont plus faibles que les taux d’intérêt courts.

C’est ce qu’on appelle “l’inversion de la courbe des rendements”.

Au cours des 50 dernières années, nous avons assisté à sept inversions de la courbe des taux.

À chaque fois, elles ont été suivies de peu par une récession ».

“This Time Is Different.” Yeah, right.

Ignore the yield curve inversion at your own risk

/https%3A%2F%2Fpbs.twimg.com%2Fmedia%2FD_SfettXUAEJpO9.jpg)

Les tout derniers Tweets de Campbell Harvey (@camharvey). Finance professor at Duke University, Partner and Senior Advisor at Research Affiliates, LLC and Investment Strategy Advisor for Man Group ...

Vox : « A recession is coming! Maybe. » (Une récession se profile ! Peut-être.).

/https%3A%2F%2Fimg-s-msn-com.akamaized.net%2Ftenant%2Famp%2Fentityid%2FAAGQZr3.img%3Fh%3D169%26w%3D300%26m%3D6%26q%3D60%26o%3Df%26l%3Df%26x%3D557%26y%3D445)

La France fait la plus grosse levée de dette de son histoire

Ce jeudi, Paris a profité de taux historiquement bas pour lever des sommes records sur le long terme sur les marchés financiers. Tous les compteurs s'affolent! L'Agence France Trésor de Bercy, q...

Ce jeudi ( 5.9.2019 ) Paris a profité de taux historiquement bas pour lever des sommes records sur le long terme sur les marchés financiers.

L’Agence France Trésor de Bercy, qui est chargée d’emprunter sur les marchés les capitaux nécessaires au financement de l’État, a vécu ce jeudi une journée historique. Dans un environnement de taux bas exceptionnel, plusieurs records ont été battus. D’abord, celui du montant des fonds levés.

Jamais la France n’avait emprunté sur le long terme, en une seule journée, autant d’argent: 10,139 milliards d’euros!

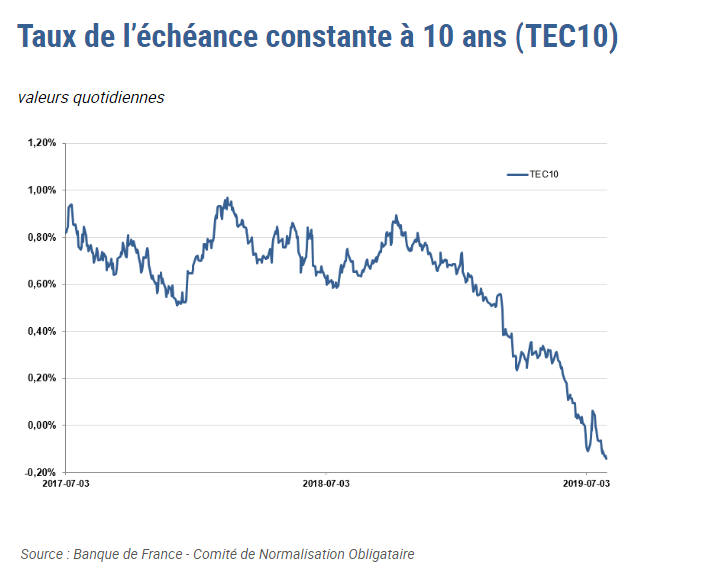

Ensuite, les conditions de financement n’en finissent pas de s’alléger: le taux à dix ans des bons du Trésor a franchi un nouveau record à -0,36 %.

Et pour la première fois le taux à quinze ans est également entré en territoire négatif à -0,03 %.

Résultat: la France a emprunté à 30 ans plus de 3 milliards d’euros, un nouveau record.

Enfin, l’encours de l‘obligation verte de la France, qui finance des projets fléchés spécifiquement sur l’environnement et la transition écologique, a dépassé les 20 milliards d’euros.

Ces levées s’inscrivent dans un contexte particulier pour la France.

Le besoin de financement français en 2019 atteint 237 milliards d’euros.

Il a été prévu dans la loi de finances d’y pourvoir essentiellement via des émissions de dette à moyen et long terme, avec un montant d’émissions de 200 milliards d’euros, là aussi un record.

Ce pic s’explique d’une part par la dégradation continue des finances publiques mais aussi par les besoins de refinancement de la dette émise il y a dix ans, lors de la crise financière.

La faiblesse des taux vient faciliter à court terme la tâche de Bercy.

TAUX des Emprunts d'Etat français à 10 ans

/https%3A%2F%2F3.bp.blogspot.com%2F-2lt1N--5PnE%2FU9XQUlUHgvI%2FAAAAAAAACyk%2FZ0DVstZbxMk%2Fw1200-h630-p-k-no-nu%2FBond-Interest-Rate-Vs-Prices.jpg)

Taux d'Intérêts - Interest Rates

L'État a décidé en mars 1996 de lancer une obligation assimilable du Trésor indexée sur un nouvel indice de rendement des emprunts d'État à long terme, le "TEC 10". L'objectif de cette déci...

http://louponews.blogspot.com/2014/07/taux-dinterets-interest-rates.html

/https%3A%2F%2Fimages.radio-canada.ca%2Fq_auto%2Cw_635%2Fv1%2Fici-info%2F16x9%2Fdonald-trump-president-etats-unis-sommet-g7.jpg)

Les gouvernements empruntent régulièrement sur les marchés pour financer des investissements publics. Ils émettent des obligations qui seront remboursées à différentes échéances, à court,...

/https%3A%2F%2Fwww.agefi.fr%2Fsites%2Fagefi.fr%2Ffiles%2Fstyles%2Fw_1000%2Fpublic%2Fstyles%2Fpaysage%2Fpublic%2Fimages%2F2018%2F01%2Flagarde18.jpg%3Fitok%3DUEcLmuxn)

Christine Lagarde dévoile en partie sa feuille de route pour la BCE - Actualités Asset Management

La Banque centrale européenne (BCE) doit être prête à agir face à un contexte difficile et elle dispose encore de marges de manoeuvre lui permettant de réduire les taux d'intérêt, même si ...

/https%3A%2F%2Fwww.agefi.fr%2Fsites%2Fagefi.fr%2Ffiles%2Fstyles%2Fw_1000%2Fpublic%2Fstyles%2Fpaysage%2Fpublic%2Fimages%2F2019%2F08%2Fnathalie_jansonv2.jpg%3Fitok%3DFZr2KPX_)

" Ce que signifie vraiment l'inversion de la courbe des taux " - Actualités Asset Management

" Mario Draghi, gouverneur de la BCE, veut bien faciliter les choses (sur le plan monétaire), mais les gouvernements doivent prendre leurs responsabilités en matière fiscale ", explique Nathalie...

VIDEO = 4 mn

on voit que le début de la courbe du 22 août dernier défie cette logique : la France emprunte moins cher à 3 ans qu’à 3 mois ! C’est cela que l’on appelle l’inversion de la courbe des taux : à mesure que l’on avance dans les maturités, les taux d’emprunt diminuent.

Explication : les investisseurs veulent tellement acheter de titres de la dette publique française, que non seulement la courbe d’août est globalement plus basse que celle d’avril – la France emprunte moins cher pour toutes les durées –, mais en plus la demande de titres à 3 ans a été telle en août que le taux d’emprunt a diminué au point d’être plus bas que pour des échéances plus courtes.

La principale mesure de la courbe des taux a accentué son inversion ce mardi - le rendement du bon du Trésor à 10 ans prolongeant sa baisse sous le rendement du bon à 2 ans - soulignant les ...

29 AOUT 2019 PAR PROFESSEURFOREX

La principale mesure de la courbe des taux a accentué son inversion ce mardi – le rendement du bon du Trésor à 10 ans prolongeant sa baisse sous le rendement du bon à 2 ans – soulignant les inquiétudes des investisseurs face à une éventuelle récession.

Bien que les inversions soient considérées comme un indicateur fiable d’un ralentissement économique, les investisseurs pourraient pousser le bouton de panique prématurément.

Voici un aperçu de ce qui s’est passé et de ce que cela pourrait signifier pour les marchés financiers.

1) Qu’est ce que la courbe de rendement ?

La courbe de rendement est une ligne qui représente les rendements sur l’ensemble des échéances. En règle générale, elle est ascendante, les investisseurs exigeant une plus grande rémunération pour détenir un titre ou une obligation pendant une plus longue période en raison du risque d’inflation et d’autres incertitudes.

Une courbe inversée peut être une source de préoccupation pour diverses raisons : les taux à court terme pourraient être élevés parce que la politique monétaire trop restrictive ralentit l’économie, ou parce que les inquiétudes des investisseurs au sujet de la croissance économique future alimentent la demande de bons du Trésor sûrs et à long terme ce qui fait baisser les taux à long terme. Cette analyse ressort des recherches sur la relation entre la courbe et l’économie menée par les économistes de la Fed de San Francisco.

Dans un document de recherche publié en Août 2018, ils ont noté que, historiquement, la causalité “peut avoir été dans les deux sens” et “qu’il faut donc faire preuve d’une grande prudence dans l’interprétation des preuves prédictives”.

2) Que vient-il de se passer ?

La courbe de rendement s’aplatit depuis un certain temps. Une reprise des obligations mondiales à la suite de tensions commerciales croissantes a fait baisser les rendements des obligations à long terme.

Le rendement des bons du Trésor à 10 ans, est tombé à 1,448% mercredi, se négociant environ 4 points de base en dessous du rendement des bons du Trésor à 2 ans, +0,53%, son plus bas depuis Juin 2007.

Le renversement de cette mesure largement surveillée s’est produit pour la première fois depuis 2007 il y a deux semaines, lorsque des signes de faiblesse économique partout dans le monde ont attiré les investisseurs dans des actifs refuges.

3) Pourquoi est-ce important ?

La version 2 ans/10 ans de la courbe de rendement a précédé chacune des sept dernières récessions, y compris le plus récent ralentissement entre 2007 et 2009.

D’autres mesures de la courbe de rendement se sont déjà inversées, notamment l’écart à 3 mois/10 ans largement observé et utilisé par la Réserve fédérale pour évaluer les probabilités de récession.

4) La récession est-elle imminente ?

Une récession n’est pas une certitude. Certains économistes ont fait valoir que les mesures d’assouplissement quantitatif qui ont vu les Banques Centrales mondiales s’emparer des obligations d’État et faire chuter les rendements à plus long terme pourraient avoir réduit leur fiabilité en tant que variables prédictives, au détriment de leur inversion. Selon cette école de pensée, les rendements obligataires négatifs en Europe et au Japon ont forcé les investisseurs privés de rendement à se tourner vers les États-Unis, déprimant artificiellement les rendements à long terme des bons du Trésor.

Certains décideurs de la Fed, dont le Président de la Fed de New York, John Williams, ont également remis en question périodiquement l’importance primordiale accordée par les participants au marché à la courbe de rendement, la considérant comme une mesure parmi tant d’autres qui pourrait signaler des difficultés économiques.

D’autres affirment qu’une inversion de la courbe de rendement reflète le moment où le marché obligataire s’attend à ce que la Fed amorce un cycle de détente prolongé. Cette anticipation refoulée a fait chuter les rendements obligataires à long terme sous ceux à court terme. Cependant, si la Fed réduit rapidement les taux d’intérêt et réussit à prévenir un ralentissement économique, l’inversion de la courbe de rendement pourrait cette fois-ci s’avérer être un indicateur fallacieux.

Et même si la courbe des taux laisse présager une récession future, les investisseurs ne devraient paniquer immédiatement. Depuis 1956, les récessions passées ont commencé en moyenne environ 15 mois après l’inversion de la courbe 2 ans/10 ans, selon Bank of America Merrill Lynch.

5) Les inquiétudes du marché sont-elles exagérées ?

Certains investisseurs ont fait valoir que tant que d’autres indicateurs de récession, comme le taux de chômage, ne commenceront pas à clignoter en rouge, il est probablement prématuré d’appuyer sur le bouton de panique.

“Il s’agit d’un indicateur de récession parmi tant d’autres, bien que la courbe de rendement puisse clignoter en rouge, d’autres ne le font pas encore”, a déclaré Adrian Helfert, directeur des portefeuilles multi-actifs chez Westwood Holdings Group.

En outre, les investisseurs ont noté que l’inversion de la courbe de rendement s’est produite alors que la Réserve Fédérale s’efforçait d’atténuer le risque d’une récession liée au commerce, en établissant des comparaisons avec la façon dont la Banque Centrale américaine a réussi à isoler les États-Unis des vents contraires mondiaux en réduisant les taux des assurances de 1995 à 1998, a déclaré Max Gokhman de chez Pacific Life Fund Advisors.

La plupart des cycles économiques sont arrivés à leur terme parce que la Fed a trop resserré la politique monétaire et les conditions financières.

Copyright (c) 2019 ProfesseurForex.com. Tous droits réservés.

/https%3A%2F%2Finvestir.lesechos.fr%2Fmedias%2F2019%2F08%2F28%2F1869136_1567005800_1869077-1566986120-parismiseance5.png)

TAUX-L'inversion de la courbe des taux US s'accentue, le 30 ans flambe

TAUX-Linversion de la courbe des taux US saccentue, le 30 ans flambe LONDRES, 28 août (Reuters) - L'inversion de la courbe des taux aux Etats-Unis, qui se traduit par un rendement des emprunts ...

/image%2F0960958%2F20170605%2Fob_d44761_t2.jpg)

Politique monétaire "Hawkish" ou "Dovish" ?

une des armes des Banques Centrales ( BCE ou FED ) est la Gestion de Taux 2 termes sont donc à connaître pour suivre la presse financière Croissance et Inflation en dépendent Lorsque l'on parle...

/image%2F0960958%2F20190727%2Fob_3bda96_tx-negatifs.png)

La folie des taux d'intérêt négatifs se poursuit. Le rendement du Bund (obligation d'Etat de l'Allemagne) à 10 ans - référence du Vieux Continent - est tombé à -0,4%, tandis que celui de l'...

http://knock-on-wood.over-blog.com/2019/07/taux-d-interets-negatifs.html

/image%2F0960958%2F20220324%2Fob_07f0dd_week-ahead.jpg)

/image%2F0960958%2F20240211%2Fob_d3ed2c_markets-moving.gif)

/image%2F0960958%2F20231216%2Fob_2f16ff_.png)

/https%3A%2F%2Fi.ytimg.com%2Fvi%2FCUreE2REzvA%2Fmqdefault.jpg)