/image%2F0960958%2F20190627%2Fob_210d21_pouliguen.jpg)

En 28 ans, le pouvoir d’achat des cadres retraités a dégringolé de 15%

Fin septembre, le gouvernement présentera le budget 2020 de la Sécurité sociale, qui devrait comporter quelques substantielles économies.

Avec, en particulier, la sous-indexation par rapport à la hausse des prix des pensions supérieures à 2 000 euros.

Un nouveau coup dur porté au portefeuille des cadres retraités. En vingt-huit ans, entre les hausses de CSG et les multiples gels de pensions, leur pouvoir d’achat a chuté de près de 15 %.

https://t.co/rH2lbcqgMM ( Pdf : 25 pages )

Philippe Herlin, Docteur en économie du conservatoire National des Arts et métiers vient nous présenter son dernier livre : "Pouvoir d'achat, le grand mensonge"

L’indice des prix à la consommation calculé tous les ans par l’Institut national des

statistiques et des études économiques est minoré. Cet indice est basé sur des produits dont la liste est secrète ; officiellement pour empêcher d’éventuelles manipulations des résultats par les pouvoirs publics. Ceux-ci pourraient bloquer les prix des produits faisant partie du calcul de l’indice.

Toutefois, l’INSEE a décidé d’appliquer des règles arbitraires pour le calcul de l’indice des prix à la consommation

la Video ci-dessous date de 2018 & dure 24 mn

Le pouvoir d’achat des cadres retraités dégringole depuis les années 1990, alors que celui des ex-salariés non-cadres a été relativement épargné.

La raison : ces derniers ont bénéficié d’exonérations ou de taux réduits de CSG, tandis que les cadres ont subi de plein fouet les hausses d’impôts et des sous-indexations régulières de leurs retraites complémentaires.

Décrochage

A leur tour, les noncadres ont été frappés, avec le gel des pensions de base en 2018, qui les pénalise fortement.

Quant au gel des retraites complémentaires (de 2016 à 2018), qui a fait suite au gel des pensions supérieures à 1 200 euros (en 2014), il touche plus durement les ex-cadres, dont la part des pensions complémentaires pèse dans la pension totale.

Equilibrage

Paradoxalement, le niveau de vie moyen des retraités n’a jamais été aussi élevé et représente 105 % du niveau de vie moyen de l’ensemble de la population. Explication : les nouveaux retraités bénéficient de pensions plus élevées que leurs aînés. Mais, au fil des années, leur pouvoir d’achat se dégrade.

la Video ci-dessous dure 5 mn & date de 2018

/https%3A%2F%2Fpbs.twimg.com%2Fprofile_images%2F1088366663035174912%2FolmKjwuh_400x400.jpg)

Agirc-Arrco (@AgircArrco) | Twitter

The latest Tweets from Agirc-Arrco (@AgircArrco). Acteur de référence #retraite auprès de 30 millions d'assurés : système par points,#répartition #solidarité #intergénérationnelle, #parita...

/https%3A%2F%2Fpbs.twimg.com%2Fprofile_images%2F823465878666833920%2FlnMJ6jiR_400x400.jpg)

Courrier Cadres (@courriercadres) | Twitter

The latest Tweets from Courrier Cadres (@courriercadres). Magazine @CourrierCadres / #management #startup #cadres / #RH #QVT #entreprise #lifestyle / #diriger #progresser #respirer / Facebook : ...

/http%3A%2F%2Fcourriercadres.com%2Fwp-content%2Fuploads%2F2019%2F07%2Fcadre-retraite.jpg)

Réforme des retraites et rapport Delevoye : vers un déclassement des cadres ?

Économie Après 18 mois de discussions, Jean-Paul Delevoye, haut-commissaire à la réforme des retraites, a remis ses recommandations au gouvernement et aux partenaires sociaux, dans un rapport ...

Didier Blanchet est directeur des études et synthèses économiques à l’Insee.

Il vient d’être nommé président du comité de suivi des retraites.

Les grandes lignes du futur système de retraites sont confirmées : dans son rapport remis à Edouard Philippe jeudi, le Haut-Commissaire Jean-Paul Delevoye propose un régime par points, entrant ...

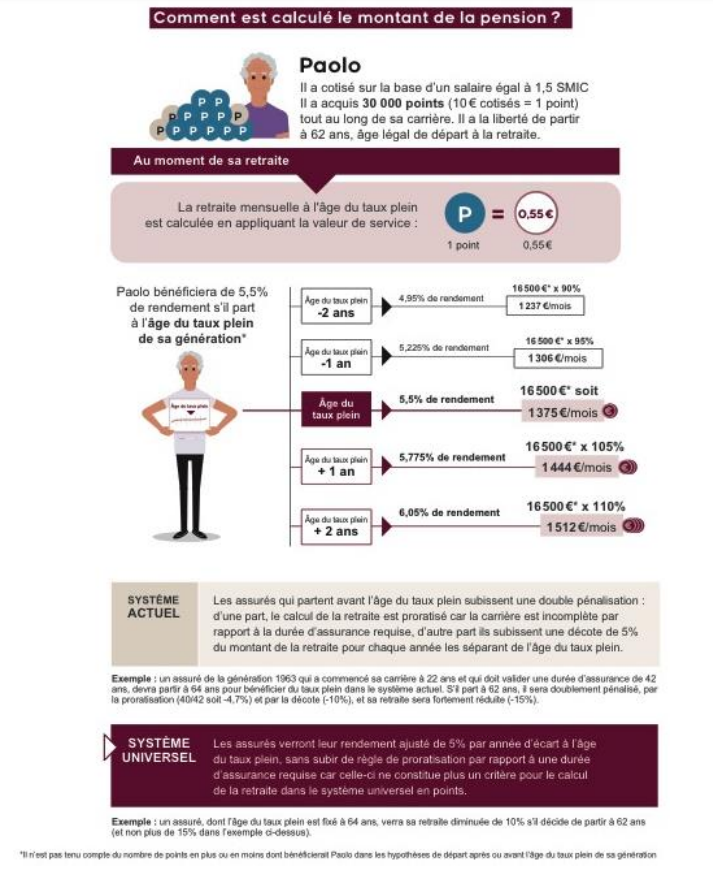

Jean-Paul Delevoye parle désormais d’âge du taux plein, c’est-à-dire à partir duquel un actif pourra prétendre à une pension de retraite sans pénalité financière.

Cet âge sera fixé, en 2025, à 64 ans pour tous les actifs. Mais comme l’avait promis Emmanuel Macron, la liberté de cesser le travail et demander une pension dès 62 ans est maintenue (âge légal). Dans ce cas, elle sera minorée : la valeur des points de retraite subira une « décote » de 5% par an.

Ce curseur remplacera celui de la durée de cotisation, en vigueur aujourd’hui.

Pour assurer la pérennité du futur dispositif, Jean-Paul Delevoye compte instaurer « une règle d’or », « pour garantir la trajectoire financière » : interdiction d’afficher des déficits, en examinant les comptes par périodes de cinq ans et en se projetant sur un horizon à 40 ans.

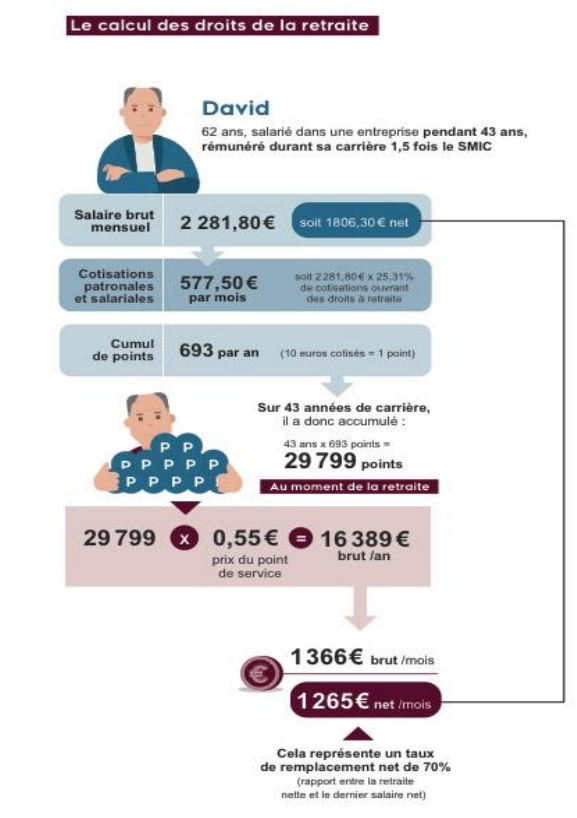

« un euro cotisé ouvre les mêmes droits à retraite », quel que soit son statut. Oui, mais combien ? Lors du lancement du système, 100 euros cotisés au fil de la carrière donneront droit à 10 points, représentant 5,5 euros de pension par an.

Ce rendement de 5,5% s’appliquera à ceux qui attendent 64 ans pour partir. Avant, ce sera moins ; après, ce sera plus.

Et, compte tenu de la « règle d’or » instaurée, il pourra évoluer à l’avenir pour tenir équilibrés les comptes, selon la natalité, l’espérance de vie ou la croissance.

Avec une garantie, la valeur des points déjà cumulés ne baissera jamais : c’est le prix d’achat des futurs points qui augmentera.

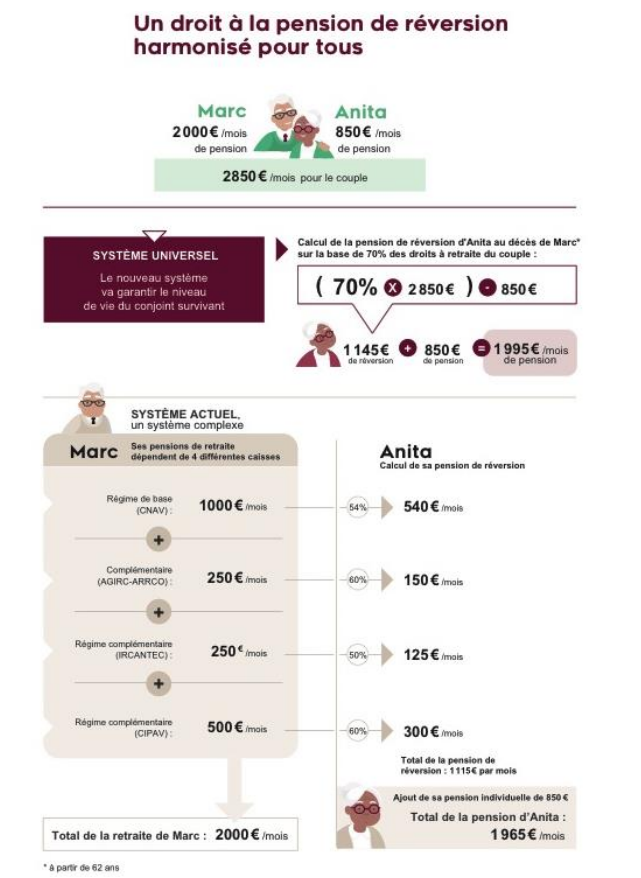

Après le décès d’un retraité, la somme versée à son conjoint varie de 50% (fonction publique) à 60% (Agirc-Arrco) du veuf.

Là aussi, harmonisation, mais surtout nouvelle philosophie censée assurer le maintien du niveau de vie :

entre sa propre retraite et sa réversion, le survivant percevra 70% de la somme que touchait le couple.

Un système ultra-redistributif, le plus souvent au bénéfice des femmes :

le taux de réversion ira de 0% (si le conjoint survivant « rapportait » à lui seul 70% de la retraite du couple) à 70% (s’il n’avait aucune pension propre).

Les pensions seront majorées de 5 % par enfant dès le premier enfant, contre 10 % actuellement pour les parents de trois enfants et plus

Les taux de cotisation de tous les actifs convergeront vers 28,12% (soit grosso modo celui des salariés du privé), répartis à 60-40 entre employeur, public ou privé, et employé. Cette cotisation sera due jusqu’à 10000 euros de salaire – toutes primes incluses, ce qui est nouveau pour les fonctionnaires.

Les indépendants qui, depuis toujours et compte tenu de la volatilité de leurs revenus, bénéficient de cotisations plus light, ne subiront ces 28,12% que jusqu’à 3400 euros ; au-delà, un taux minoré de 12,94% leur sera appliqué.

En revanche, au-delà de 10000 euros bruts mensuels, et sans aucune limite, tout le monde devra s’acquitter d’une « cotisation » de 2,81% qui ne générera pas le moindre euro de retraite : elle sera prélevée au nom de la solidarité nationale.

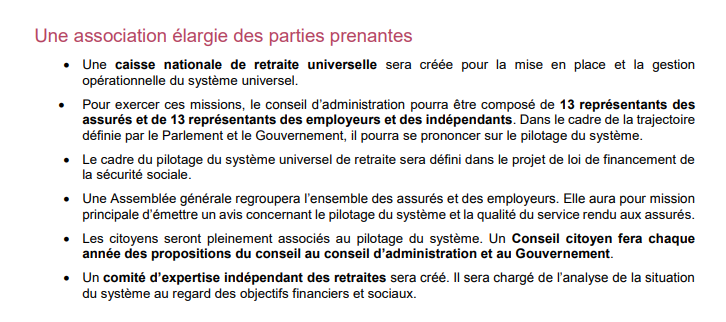

Pour faire vivre ce nouveau système, une caisse nationale des retraites universelles, déjà surnommée CNRU, sera créée.

Cet établissement public fusionnera notamment les caisses de base (Cnav) et complémentaires (Agirc-Arrco) des salariés du privé.

Au total, le gouvernement pourrait récupérer 150 milliards d’euros.

C’est une des satisfactions de Laurent Berger. Le dispositif des carrières longues, si cher à la CFDT, est maintenu.

Pour les personnes ayant une carrière complète mais à faibles revenus, le rapport Delevoye propose de garantir un minimum de retraite égal à 85 % du smic net, soit 1000 euros, contre 81 % pour les salariés et 75 % pour les agriculteurs actuellement.

Un objectif fixé depuis longtemps, qui doit permettre de valoriser le travail en creusant l’écart avec le minimum vieillesse.

( video ci-dessous dure 17 mn )

/https%3A%2F%2Fi.f1g.fr%2Fmedia%2Fcms%2Forig%2F2019%2F07%2F18%2F37199ac9aaf2bb64fd52393579ef20088e277c19d1f1399f269bf83172b5b72a.jpg)

Réforme des retraites : ce qu'il faut retenir des préconisations de Jean-Paul Delevoye

Ce jeudi, le haut commissaire à la réforme des retraites, Jean-Paul Delevoye, a présenté ses préconisations pour la future réforme des retraites promise par Emmanuel Macron. Le Figaro fait le...

Pour tenter le grand chelem et décrocher tous les trophées de la discipline (âge-cible, durée de cotisation, taux de remplacement, réversion, régimes spéciaux, etc.),

- il ne faut surtout pas laisser penser aux retraités actuels qu’ils seront concernés.

- Il ne faut pas non plus donner le sentiment de s’attaquer à une partie du sujet, à une partie de la population et pas à l’autre : tous, salariés du privé, fonctionnaires, professions protégées, doivent être inclus.

- Il ne faut pas agir par surprise (comme en 1995) mais concerter jusqu’à épuisement.

- Il ne faut pas appliquer immédiatement (comme en 2003) mais progressivement.

- Il ne faut pas figer le système (comme en 1993) mais le penser évolutif.

- Il ne faut, enfin, mener ni une réforme de gauche (redistribution à tout va), ni une réforme de droite (recours à la capitalisation).

A priori, et en attendant les nombreux arbitrages à venir, la feuille de route dévoilée par Jean-Paul Delevoye semble bien répondre à toutes ces exigences.

Ça ne constitue pas une garantie absolue de succès, mais ça préserve de la certitude de l’échec. @nicolasbeytout

/https%3A%2F%2Fpbs.twimg.com%2Fprofile_images%2F1050642567124025349%2FZV1oKu_l_400x400.jpg)

Philippe Herlin (@philippeherlin) | Twitter

The latest Tweets from Philippe Herlin (@philippeherlin). Économiste, Docteur en économie du CNAM / Ma revue de presse / Mon 8e livre, sur le #PouvoirDAchat : https://t.co/jpooTMBEeZ. Paris

Ces règles conduisent à des aberrations dans le calcul de l’indice des prix à la consommation, selon Philippe Herlin.

( voir Video ci-dessus = 32 mn )

Ainsi, les charges locatives pèsent pour 6 % dans l’indice des prix à la consommation alors que le poids réel est proche de 30 % pour les ménages.

L’application de l’effet qualité aux ordinateurs pendant des années génère un prix actuel de cinquante euros pour les ordinateurs les moins chers proposés à la vente.

Ces règles ont surtout pour conséquence de minorer le taux d’inflation. Elles permettent de masquer une éventuelle perte de pouvoir d’achat : celui-ci se calculant par la différence entre les variations de revenus et le taux d’inflation.

Les revenus sont bien connus par les services de Bercy mais l’indice des prix à la consommation est un indicateur évaluant le panier moyen des Français.

Philippe Herlin a évalué les variations du pouvoir d’achat sur cinquante ans.

Il compare les prix par rapport au salaire d’un smicard.

Par exemple, le réfrigérateur le moins cher représentait 1,7 SMIC en 1965 et 0,38 SMIC en 2015.

La voiture bas de gamme représentait plus de 12 SMIC en 1965 et 10,6 SMIC en 2015.

Sur le long terme, ce sont les gains de productivité qui permettent la baisse des prix.

D’après les calculs de Philippe Herlin, le pouvoir d’achat s’accroît fortement entre 1965 et 1975, puis il stagne entre 1975 et 1990 (chocs pétroliers) ; il s’accroît modérément entre 1990 et 2000 (effet mondialisation) et il décroît entre 2000 et 2015 (hausse des prix du logement et des matières premières).

Sur la même période, le pouvoir d’achat s’accroît tous les ans, selon l’INSEE, sauf en 1984, 2012 et 2013.

On comprend mieux pourquoi de nombreux Français ont l’impression de perdre du pouvoir d’achat !

/image%2F0960958%2F20220324%2Fob_07f0dd_week-ahead.jpg)

/image%2F0960958%2F20240211%2Fob_d3ed2c_markets-moving.gif)

/image%2F0960958%2F20231216%2Fob_2f16ff_.png)

/image%2F0960958%2F20240419%2Fob_57f595_737.png)